こんにちはタカティです

新NISAシュミレーションをする中で

期間工で働く人の中には投資をするため

資産を増やすために毎月稼いでいる人もいるとおもいます

今回は毎月のシュミレーション金額をあげて計算します

期間工で貯金できたからそのお金で投資していきたい

新NISAシュミレーションでどのぐらいの資産規模になるのか

シュミレーションすることができます

毎月の給料が30万円ちかくあり固定費が低いのが

期間工のメリットです

投資に回せる金額もおおくすることができます

今回は毎月15万円、20万円、30万円の積み立て金額で

新NISAシュミレーションを見ていきましょう

そんな金額無理だよ

少額からしていきたいって人はこちらの参考をしてください

月1万円、3万円、5万円、10万円の運用シュミレーションをしています。

新NISA運用シュミレーション【最短で投資、毎月15万、20万、30万円】

毎月の給料が30万円ちかくあり固定費が低いのが

期間工のメリットです

投資に回せる金額もおおくすることができます

今回は毎月15万円、20万円、30万円の積み立て金額で

新NISAシュミレーションを見ていきましょう

そんな金額無理だよ

少額からしていきたいって考えている人はこちらの参考をしてください

こんな人にオススメ

- 新NISAで毎月多くのお金を積み立てようと考えている人

- 期間工で長く働き貯金が多い人

- これから大きな資産形成をしたい人

- FIRE、サイドFIREを目指している人

ある程度貯金がないと生活防衛資金がなくギャンブル性が高くなりますが

貯金がある人はギャンブル性が低く効率良く資産運用することができます

毎月の給料を新NISAで積み立てていくことにより速くより多くの金額を投資に回すことができます

新NISA運用シュミレーションの前に大事なこと

新NISA運用シュミレーションをする前に大事な項目が4つあります

- 投資金額

- 投資期間

- 投資利回り

- 目標金額

実際に実現可能な限り自分にあうような投資リターンをイメージしてシュミレーションをしましょう

投資シュミレーションは利益に対して税金を計算しないため非課税投資の新NISAの場合に活用しやすくなります

複数の回シュミレーションしてイメージすることが大切

「悲観的」「楽観的」「安全的」将来は誰にもわからないから

投資を長く続けるためにもいろんなイメージをしましょう

期間工の場合、家賃0円、食事は食堂、光熱費無料

固定費が圧倒的に低いからこその

可処分所得の多さ

独身ならではの自由に使える今が最大のチャンスです

積み立て金額を大きくすることができます

自分がとれるリスクをしっかり考えてから投資しましょう

生活防衛資金「生活費3ヶ月ほど」はおいておき、普段の生活に支障が出ないようにしましょう

期間工の場合は長期間運用することが難しい

「正確には長期間期間工をすることが難しい」

ので投資期間の見切りはとても大切になります

- 資産を貯めて別の会社の正社員として働くのか

- 資産を貯めてサイドFIREをするのか

- 資産を貯めて自営業をするのか

- なんやかんや期間工を続けるのか

投資だけではなく働くことに対するリスク管理もしっかりやりましょう

想定利回りを考える

投資先によって投資利回りが変わってきます

また時期によっても大きくぶれることがあります

短期的に高額な積み立てを行う場合には

それにあう投資先を見つけて

年間利回りを複数考慮して投資シュミレーションをしましょう

毎月多くの金額を積み立てするので自分の中で資産の目標を決めましょう

自分の生活を豊かにするためにも

自分はどれくらいの金融資産が欲しいのか

いつまでに欲しいのか?

あればあるだけいい。では投資は長続きできない

新NISA【投資金額】でシュミレーション

毎月積み立てる金額別にシュミレーションします

- 毎月15万円のシュミレーション

- 毎月20万円のシュミレーション

- 毎月30万円のシュミレーション

貯金がしっかりあり

自分にあう金額で毎月続けれる金額設定が妥当です

| 想定利回り3% | 想定利回り5% | 想定利回り7% | |

| 10年 | 2.096万円「1.800万円」 | 2.330万円「1.800万円」 | 2.596万円「1.800万円」 |

| 20年 | 4.924万円「3.600万円」 | 6.165万円「3.600万円」 | 7.814万円「3.600万円」 |

| 30年 | 8.741万円「5.400万円」 | 12.484万円「5.400万円」 | 18.300万円「5.400万円」 |

※(かっこ)内は積み立てた元本です

長期間運用することで毎月15万円の積み立て金額でも5000万円以上の準富裕層になることは可能です

期間工にいる人で毎月15万円の積み立ては現実的な金額だとおもいます

期間工30年は現実味がないですが、、、まだ、20年なら、うん、なんとか、、

| 想定利回り3% | 想定利回り5% | 想定利回り7% | |

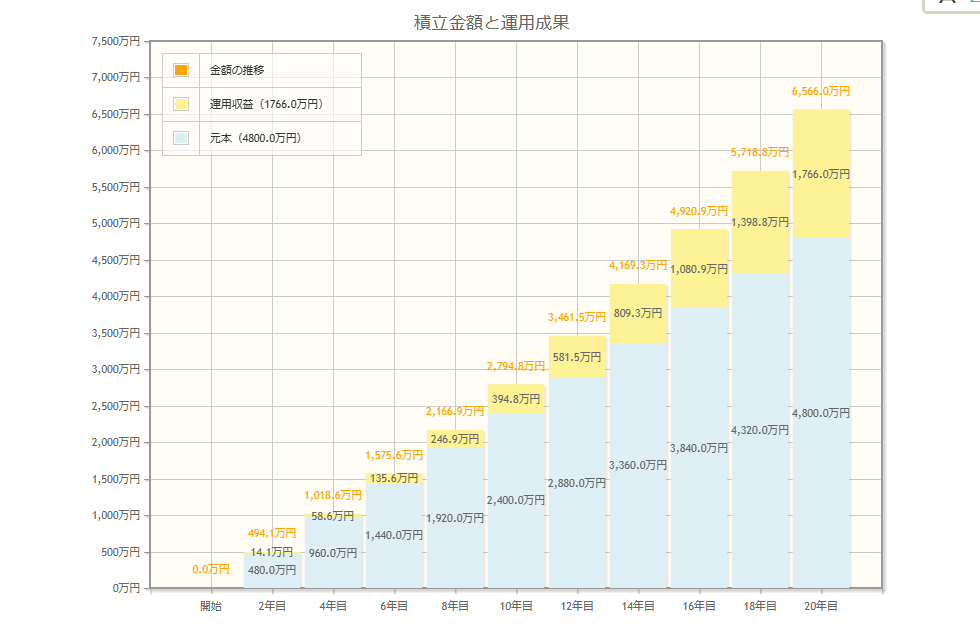

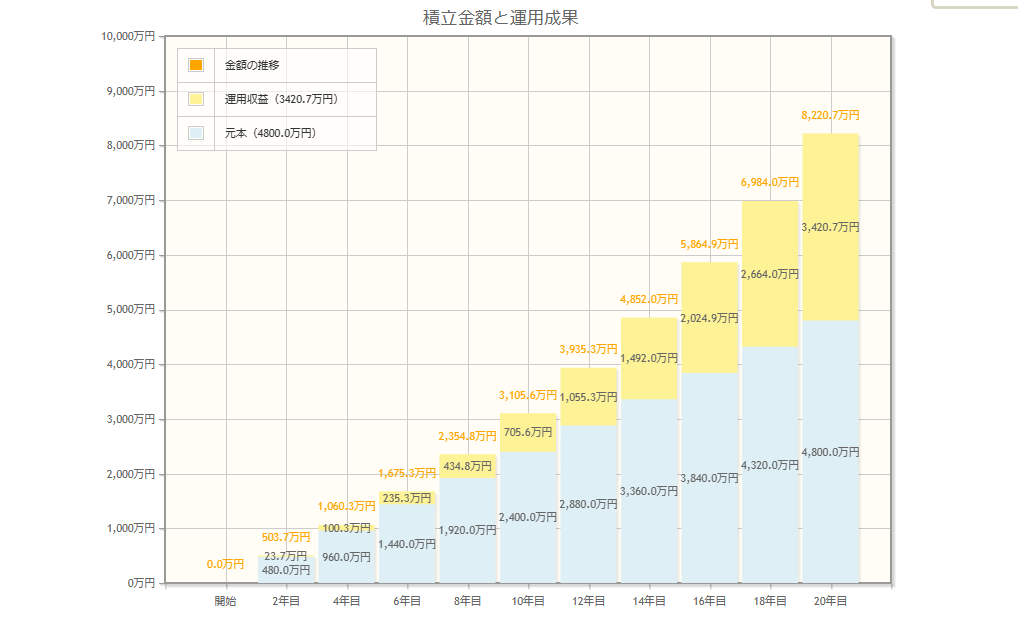

| 10年 | 2.795万円「2.400万円」 | 3.105万円「2.400万円」 | 3.461万円「2.400万円」 |

| 20年 | 6.566万円「4.800万円」 | 8.220万円「4.800万円」 | 10.418万円「4.800万円」 |

| 30年 | 11.655万円「7.200万円」 | 16.645万円「7.200万円」 | 24.400万円「7.200万円」 |

※(かっこ)内は積み立てた元本です

毎月20万円ほど積み立てしていくと将来1億円の規模の資産が見えてきます

| 想定利回り3% | 想定利回り5% | 想定利回り7% | |

| 10年 | 4.192万円「3.600万円」 | 4.658万円「3.600万円」 | 5.192万円「3.600万円」 |

| 20年 | 9.849万円「7.200万円」 | 12.331万円「7.200万円」 | 12.671万円「7.200万円」 |

| 30年 | 17.482万円「10.800万円」 | 24.967万円「10.800万円」 | 35.600万円「10.800万円」 |

※(かっこ)内は積み立てた元本です

毎月30万円積み立ていくと10年で5000万円20年で1億円が見え

FIREもしくはサイドFIREが現実味があります

長く働きたくない人は短期集中でお金を積み上げて資産所得から

生活できるまでの生活費を生み出してもらえるマシーンを作りましょう

新NISA【利回り】でのシュミレーション

もっと具体的に見ていきましょう

10年区切りではなく2年ごとにしてみました

キツイけどイケる

給料から20万円毎月積み立てるとして

20年間利回り別にまとめてみました

引用元:金融庁シュミレーション

利回り3%はわりと安全的に狙えるリスク小の規模間です

最初からかなりの金額を積み立てていくので運用益も時間とともに増えていきます

引用元:金融庁シュミレーション

利回り5%はリスクマネジメントをしっかりすると狙えるリスク中の規模間です

利回り5%になると運用益が大きく伸びてきます

途中で積み立てを辞めたとしても複利で多くの資産所得が得られる規模です

引用元:金融庁シュミレーション

利回り7%は安全性が低くリスク大の規模です「商品銘柄にもよる」

利回りで見比べると投資利回りの大切さがよくわかります

20年後1億円の資産規模を狙えることできます

自分のリスクにあう資産運用をするようにしましょう

コツは枕を高くして眠ることができるか?です

毎日気になる人はリスク過剰だと意識しておくといいですね

積み立て額も大きいので暴落時の精神的ストレスをしっかり考慮しときましょう

新NISA「目標金額」でのシュミレーション

僕の1番好きな考え方です。

目標からの逆算してコツコツ積み上げていくパターンです

目標金額から年間利回りと毎月の積み立て金額はかわります

・目標金額が3000万円のシュミレーション

・目標金額が5000万円のシュミレーション

・目標金額が1億円のシュミレーション

3つのパターンを見ていきましょう

3000万円を貯めるために毎月の積み立て金額です

| 想定利回り3% | 想定利回り5% | 想定利回り7% | |

| 10年 | 21万5000円 | 19万4000円 | 17万4000円 |

| 20年 | 9万2000円 | 7万3000円 | 5万9000円 |

| 30年 | 5万2000円 | 3万7000円 | 2万5000円 |

金額が3000万円と決まっているから毎月の積み立て金額が変わってきます

ちなみに投資をしない場合は

・3000万円÷10年「120ヶ月」=25万円

・3000万円÷20年「240ヶ月」=12万5000円

・3000万円÷30年「360ヶ月」=8万3333円

| 想定利回り3% | 想定利回り5% | 想定利回り7% | |

| 10年 | 35万8000円 | 32万2000円 | 29万円 |

| 20年 | 15万3000円 | 12万2000円 | 9万6000万円 |

| 30年 | 8万6000円 | 6万1000円 | 4万1000円 |

サイドFIREを叶えることができる資産5000万円をどうやって貯めていくか

仕事したくね~って人は一つのゴールはここにあります

短期でみると5000万円貯めるとなると毎月30万円を10年規模です

「資産5000万円÷利回り5%=配当金250万円」

利回りが5%あれば配当金または資産を切り崩して

250万円以内で暮らすとFIREまたはサイドFIREの完成です

ちなみに投資しない場合

・5000万円÷10年「120ヶ月」=41万6666円

・5000万円÷20年「240ヶ月」=20万8333円

・5000万円÷30年「360ヶ月」=13万8888円

| 想定利回り3% | 想定利回り5% | 想定利回り7% | |

| 10年 | 72万円 | 64万4000円 | 58万円 |

| 20年 | 30万6000円 | 24万4000円 | 19万3000円 |

| 30年 | 17万2000円 | 12万1000円 | 8万2000円 |

資産1億円って聞くと見るまでもなく【無理】っと拒否反応がでるぐらいの感覚ですが

長期30年以上でみると無理ではない?のかな

うまく運用できれば届くような気がします

目指す目指さないはあると思いますので

自分の理想はこのぐらいと決めると資産運用しやすくなるとおもいます

ちなみに投資しない場合

・1億円÷10年「120ヶ月」=83万3333円

・1億円÷20年「240ヶ月」=41万6666円

・1億円÷30年「360ヶ月」=27万7777円

はい、凡人には絶対むりーーって金額ですね

新NISA運用シュミレーションの注意点

投資シュミレーションを参考にするときの注意点を4つお伝えします

- あくまでシュミレーションは予想でありマイナスもありえる

- 分散投資をすると利回りは落ちるが安定する

- 自分にあったシュミレーションをする

- 運用シュミレーションはあくまで複利計算

あくまでシュミレーションは予想であり資産運用はマイナスもありえる

あくまで投資ですので上下に値動きをします

利回りが悪くなることやマイナスだって想定しないといけません

おもった通りにいかないのが投資です

シュミレーションはあくまでシュミレーションです

信じすぎないようにしましょう

分散投資をすると利回りは落ちるが安定する

リスクを抑えるためにも長期、分散投資を心がけしましょう

また、適切な投資商品を選ぶことも重要です

分散投資をするとどーしても利回りは落ちてしまいます

どのように付き合っていくのか考える必要があります

自分にあったシュミレーションをする

どんな波がきても耐えれるようにしましょう

無理をすると投資がしんどいものになってしまいます

自分にあったシュミレーションが1番の資産運用になります

他人の目や金額に踊らされず確実に積み上げていける範囲でやりましょう

運用シュミレーションはあくまで複利計算

運用シュミレーションは複利計算になっています

インデックス投資などには意味がありますが

ETFや債券など配当金がでるものには変わってきます

配当金を使ったり積み立て金額が変わると

シュミレーションの総額は大きく変わってきます

まとめ

新NISA運用シュミレーションをする前に大切なことは

・投資金額を決める「毎月いくら積み立てるのか」

・投資期間をできるだけ長くする

・投資利回り「リスク管理」バランスを大切にする

・目標金額「自分だけの目標金額を決める」

毎月高額に積み立ていくと精神的にもかなりきつくなります

自分にあった投資スタイルを決めましょう

それが決まれば目標金額までコツコツ積み上げていくのみです

新NISAの枠をうまく使って自分の資産形成の役に立てていきましょう

投資はなにがあるか分かりません

ですので必ず複数のシュミレーションを考えておきましょう

「悲観的シナリオ」「楽観的シナリオ」「安定的なシナリオ」

悲観的だけでもよくないし楽観的だけでもよくないし

バランスをとれるようにしましょう

金融庁資産のシュミレーションでいろいろシュミレーション試してみてください

オススメの本

日本株のリアルな投資先銘柄など多く書かれていて配当金生活をしたい人必読書です

有名ブロガー「三菱サラリーマン」さんの新刊

会社員からFIREを実際にした人の声と実例をもとにいろいろなパターン人を想定した話が書いてあります

おわり【応援お願いします↓】

期間工ランキング

にほんブログ村

コメント