こんにちはタカティです

国の制度で新NISAとiDecoがあるけど、どっちがいいの?両方やったほうがいいの?

最近始まった新NISAと結構昔「2001年401Kから始まり2016年iDecoに名前が変更」ある制度iDecoどっちをやればいいの?って思う人をおおいともいます

どうせするならお得にやりたいし国の制度をうまく活用していきたい人もおおいとおもいます

投資やつみたてと見たら同じように見えますが特性や使用目的が変わってきますそのため制度が変わってきます

人によってお得は変わってきますが老後資金の蓄えとして知っているだけで得をすることも多くあるため

新NISAとiDecoの違いやどっちを優先するのか解説していきます

新NISAとiDecoはどっちを優先する?【使い道によってかわる】

この記事でわかること

- 新NISAとiDecoの違いと特徴

- 新NISAに向いているひと

- iDecoに向いているひと

僕は新NISAを優先派です

企業年金があるため無理にやる必要性がないためです

新NISAとiDeco両方はじめても問題ありません

どんな特徴があるのか見て自分に合う資産管理をすることをオススメします

新NISAとiDeCoの特徴

| 特徴 | 新NISA | iDeco |

|---|---|---|

| 払出制限 | 制限なし | 制限あり |

| 税制メリット | ・運用益の非課税 | ・運用益の非課税 ・掛金の全額所得控除 ・受給時の退職所得控除など |

| 投資商品 | ・投資信託 「2600数超え」 ・上場株式 「アメリカ株5400銘柄含む」 | ・投資信託 ・定期預金 ・保険商品 ・公社債など |

iDeCoを活用することで非課税枠が増え税金対策もできるメリットが増えます

払出制限があることにより資産を安易に出してしまわないメリットがあります

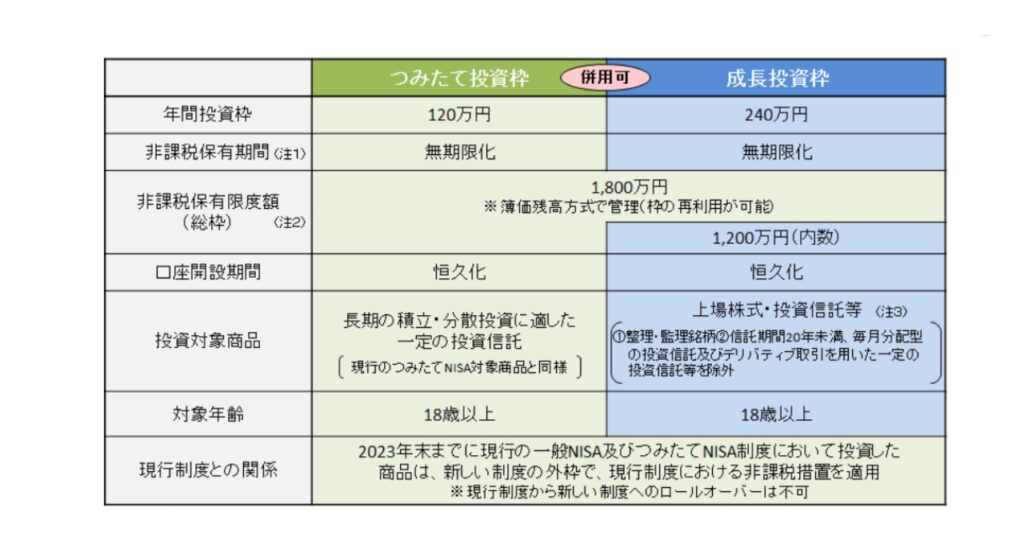

新NISAの概要

2024年1月から投資枠【上限1800万円】が増えたことによりiDecoは不必要と思う人もいるとおもいますが特徴が違いますので自分にあうように運用し将来に向けて蓄財しましょう

新NISAとiDeCoの違い

- 運用資金の引き出せる時期

- 積み立て金額

- 手数料の種類

- 手数料の金額

- 投資できる金額

- 運用できる商品

- 税制メリット

新NISAとiDecoの違いは多くあります年間の維持管理費や投資できる金額、運用方法や税金のかかり方さまざま違いますので順番に解説していきます

運用資金の引き出せる時期

新NISAは好きなタイミングで売買することができます

また翌年になれば使った枠が復活して再度使うことができるため流動性があります

iDecoは原則として60歳まで引き出すことできません

分かりやすく言えば退職金に+aのようになります

そのため、流動性がありません

退職金は年々少なくなっていっていますし

今の時代1つの会社に勤めあげるのは至難の業

期間工であれば退職金どころか、満期約3年でおさらば状態です

良い悪いは別として、自分で何とかしないと退職金になるような老後資金は準備できなくなってしまいます

早いうちから老後資金を準備しようと思うのであればiDecoは資金を強制ロックしますので

一つの老後資金になります

積み立て金額

毎月の積み立て金額がちがいます

- 新NISAは100円から

- iDecoは5,000円から

新NISAは100円から~30万円【年間360万円上限1800万円】

iDecoは5,000円から~12,000円又は20,000円【会社員の条件にもよる】

毎月の最低限金額に制限があります

生活環境が変わって止めたい場合も一時中止などもできます

iDecoを一時中止することによる注意点

- 60歳までは出せない

- 支払い停止後は積み立ててきたお金の運用は続ける必要がある

- 固定費として毎月66円必要になる

- 再開する時にもう一度加入申し込み手続きが必要になる

- 止めている間はiDecoのメリットの所得控除が受けられない

新NISAはいつでも資金を取り出すことが可能

再度始める時もその年を超えると利用枠は使える

手数料の種類

新NISAとiDeCoは必要な手数料の種類が違います。

| 新NISA | iDeco |

|---|---|

| 売買手数料 信託報酬 為替手数料 | 移管時手数料(初回のみ) 国民年金基金連合会(納付の都度) 信託銀行手数料(毎月) 運営管理手数料 受取手数料 信託報酬(投資信託を選んだ場合) |

新NISAは口座開設に手数料がかかりませんがiDecoは手数料がかかり信託銀行手数料がかかるため毎月少なからず手数料がかかってしまいます

iDeCoで運用する商品を投資信託にした場合は信託報酬やその他手数料がかかり金融機関によって手数料が大きく変わります

手数料の金額

新NISAとiDeCoの手数料の違い

| 新NISA | iDeco | |

|---|---|---|

| 口座開設時手数料 | 無料 | 移換時手数料:2,829円(初回1回のみ) |

| 運用時手数料 | 投資信託はかかる 株式投資はかからない | ・国民年金基金連合会:105円(掛金納付の都度) ・信託銀行手数料:66円(毎月) ・運営管理手数料(金融機関によってはかからない) |

| 払い出し時 | 売買手数料 かからない物もある | 受取時手数料:440円 |

新NISAは投資信託を購入する場合は「購入時手数料」「運用手数料」、株式の場合は「売買手数料」がかかるときがあります

しかしiDeCoのように初回に移換時手数料や、掛金納付の度に支払う手数料はありません

手数料がだけでみると新NISAのほうがかかりません

iDecoは手数料が多くかかってしまいますその点ではデメリットがありますが

それ以上の金額を税金を下げることでき税制優遇されています「後ほど解説します」

投資できる金額

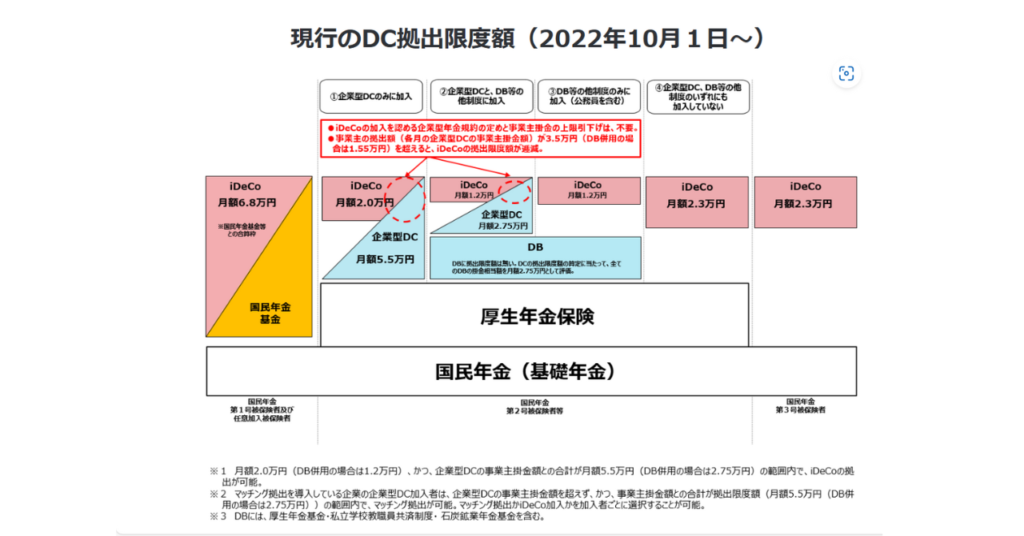

新NISAとiDeCoの投資上限額を比べてみましょう。

iDeCoは人によって加入資格が変わるため掛金の拠出限度額が異なります

引用元:厚生労働省

- 自営業者 81.6万円(月額6.8万円)

- 会社に企業年金がない会社員 27.6万円(月額2.3万円)

- 企業型DC(※1)のみに加入している会社員 24万円(月額2.0万円)

- DB(※2)と企業型DC(※1)に加入している会社員 14.4万円(月額1.2万円)

- DB(※2)のみに加入している会社員 14.4万円(月額1.2万円)

- 公務員 14.4万円(月額1.2万円)

- 専業主婦 27.6万円(月額2.3万円)

※1)企業型DC:企業型確定拠出年金

※2)DB:確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済

自営業の方だとかなりの税制優遇ができますが一般的に会社員の人がおおく

期間工も会社員に分類されます

年間投資限度額をみると新NISAのほうがiDeCoより多く投資できます。

新NISAは非課税保有限度額が1,800万円(成長投資枠のみの活用なら1,200万円)

人によって年間の金額は変わってきますが

一般的的なサラリーマンの場合「期間工含む」月1.2万円もしくは2.0万円が限界になります

年間14.4万円又は24万円計算して

・14.4万円×30年=432万円

・24万円×30年=720万円

元金はざっくり30年で400万円から700万円ほどになります

どんな銘柄を買っていて運用実績や利回りによって60歳の受け取れるタイミングで金額が変わってきます

運用できる商品が違う

新NISAとiDeCoの運用できる対象商品がちがいます

iDecoの場合

- 投資信託

- 元本確保型商品(定期預金・保険など)

新NISAの場合

- 上場株式

- 投資信託(金融庁の条件あり)

新NISAのつみたて投資枠は金融庁が定めた基準を満たす投資信託や上場株式等が対象

iDeCoの対象商品は投資信託と元本確保型商品があります。

- 定期預金

- 保険商品

iDecoの投資信託は数十本しかなく、信託手数料が高いのが多いです

税制メリット

| 新NISA | iDeco | |

|---|---|---|

| 運用益 | 非課税 | 非課税 |

| 拠出時(つみたて時) | なし | 掛金が全額所得控除 |

| 受取時 | なし | ・退職所得控除 ・公的年金等控除 |

新NISAもiDeCoも運用益が非課税です

iDeCoは掛金が全額所得控除となり、所得税や住民税の節税効果があります。

毎年確定申告の際に控除が使えるため支払う税金を下げることができます

税金を抑えつつ、抑えたお金が将来自分の老後資金に回すことできる

しかしiDecoは受取時に、退職所得や雑所得として課税されます

結局は税金を払わなければなりません

新NISAは運用益や元本が課税されることはありません

- 所得水準

- 運用結果

- 資金の受取り方一時金として受け取る年金として受け取る

iDecoの節税メリットの大きさは人によって変わる

新NISAに比べるとiDecoのほうが、節税メリットは大きいです

新NISAに向いている人

新NISAは年間投資枠が360万円生涯投資枠が1800万円と使える枠が大きくなり普通に使っても余ってしまうような枠の大きさがあります

ライフプランによって売却もしやすく将来の予定に合わせて使いやすいのが特徴です

新NISAに向いている人

- 教育資金にその都度使うことが可能

- 住宅購入時に頭金として大きく使うことが可能

- 毎月の入金額を自由に選ぶことが可能

- 投資商品が多く自分にあう投資をすることが可能

- 老後資金のために資産運用が可能

iDecoに向いている人

iDeCoは60歳まで原則引出しはできません

強制的に資産をロックしてくれて元本保証のある投資商品もあるため老後資金のために資産運用したい人には使いやすい特徴です

引用元:iDeCo公式サイト

iDecoに向いている人

- 貯金が苦手

- 老後資金を準備したい人

- 所得控除や税制優遇をしたい人

- 元本が保証された商品で資産形成したい人

- 自営業やフリーランスなど限度額が高い人

新NISAとiDecoどっちを優先する?

私の考えとしては新NISA→iDecoの順番です

理由として、新NISAで出た配当や資産の売却益「両方非課税」をiDecoにまわすことにより

手元のキャッシュはあまり減らないのに労働で稼いだ金額の一部を適切に節税することができるから

「給料の手取りは減ってしまいます」

iDecoで手堅く資産運用もできるので守備力も上げることができます

両方やればいいのですがどっちを優先ってなると新NISAで自由にお金を動かして

余ったお金をiDecoで60歳まで開かない貯金箱として使う方がいいのかなって思ってます

長期的に税制メリットがあるため新NISAもiDeCoも税制メリットを受けつつ資産形成ができる

結果として早く長くできることが1番の合理性があるのかなって思ってます

そもそも資産運用に興味がないよ

日本人の9割は投資に興味がありません

今は新NISAが始まって投資ブームとして盛り上がってはいるため8割ぐらいかも知れませんが

投資に興味がないよって人が多数派です

投資をしなくても貯金だけで老後資金が準備できるのであればなんの問題もありません

ですがそんなことができるのはごく一部のキャッシュリッチな人だけです

投資に興味がなくてもiDecoで手堅く老後資金を毎月積み立てておくことが

将来の不安が小さくなることにつながります

元本保証の預金や保険などさまざまあります

税制メリットがあるため入金力次第で確実に得はできます

負けない戦いができるのが特徴です

【iDecoは少なからず手数料がかかります】

証券口座と新NISA口座とiDeCo口座はすべて別

証券口座と新NISAの口座とiDecoの口座はすべて別になります

最初の設定はとても面倒ですが

例えばネット証券のSBI証券で口座開設した場合

証券口座開設【個人情報登録5分ほど】

+新NISAの口座を開設【2~3週間ほどで完了】

+iDecoの口座を開設【1~2ヶ月ほどで完了】

iDecoの場合は時間と労力が必要になります【自宅に必要書類が届いたのち勤務先に申請する必要があります】

証券口座をまだ作ってない人はSBI証券がおすすめです

新NISAとiDecoの口座もSBI証券で作ることができて管理がラクです

まとめ

新NISAとiDecoはどっちを優先するのか新NISAとiDecoのメリットデメリットなど解説しました

特徴としては

| 特徴 | 新NISA | iDeco |

|---|---|---|

| 払出制限 | 制限なし | 制限あり |

| 税制メリット | ・運用益の非課税 | ・運用益の非課税 ・掛金の全額所得控除 ・受給時の退職所得控除など |

| 投資商品 | ・投資信託 「2600数超え」 ・上場株式 「アメリカ株5400銘柄含む」 | ・投資信託 ・定期預金 ・保険商品 ・公社債など |

新NISAの方が会社員の場合使える枠として多く

iDecoは運用益にプラスして所得控除まであるため税制優遇が多くあります

将来の老後資金のために資産運用をするのかしないのか何歳から前もって準備していくのかによって

難易度が大きく変わってきます。【時間を味方にできるからです】

できるだけハードルを下げつつ今も将来も楽しみましょう

とても読みやすい本です

いちからわかる! 新NISA&iDeCo 2024年最新版 (「いちからわかる!」シリーズ)

おわり【応援お願いします↓】

期間工ランキング

にほんブログ村

コメント